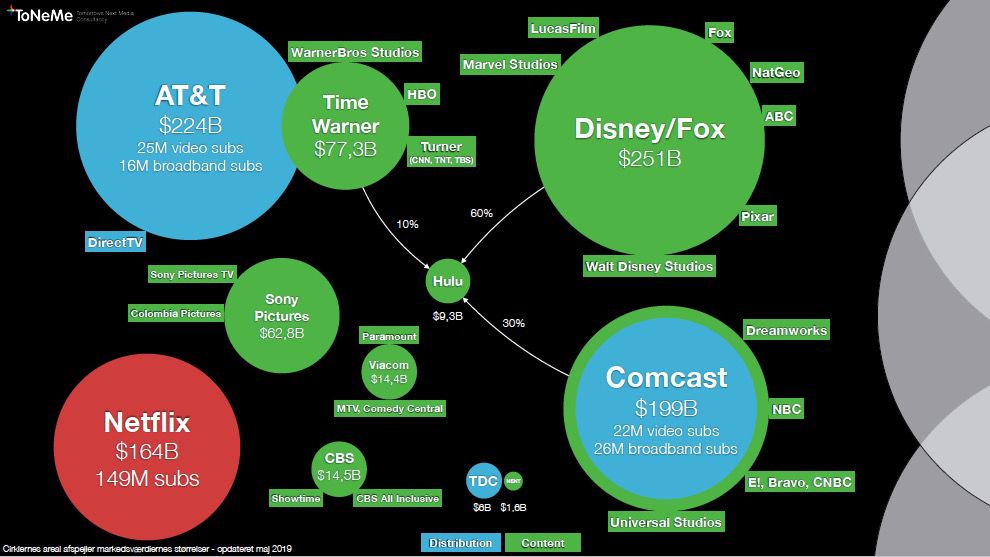

Det er med tv-markedet som med menneskekroppen. Skal man måle temperaturen korrekt, skal man være omhyggelig med, hvor man anbringer termometeret.

Det gav konferencen Copenhagen Future TV fornylig en række fine eksempler på, bedst illustreret med et indlæg fra Copydans direktør Jacob Hedebrink. Organisationen forvalter tv-rettigheder og modtager løbende indberetninger fra distributører og antenneforeninger om antallet af husstande og tv-kanaler. Man får ikke mere autoritative tal for det samlede danske tv-marked.

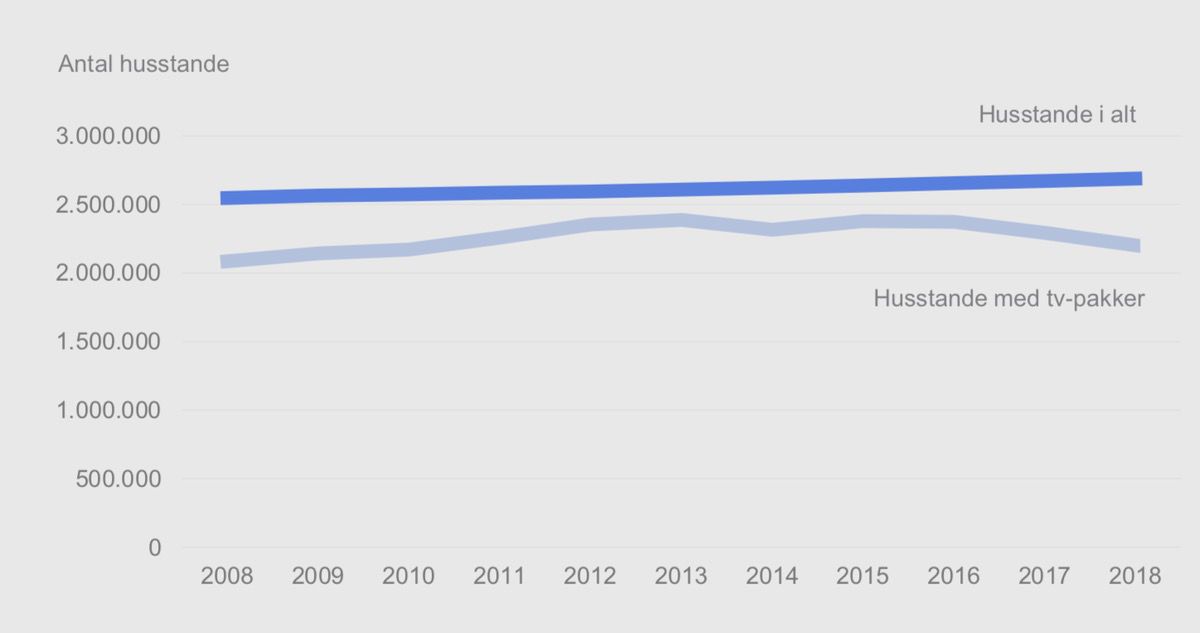

Copydans tal viser, at målt over perioden fra 2008 til 2018, er der ikke sket noget som helst på tv-markedet. Andelen af danske husstande med tv-abonnement er det samme i begge år.

Men flytter vi termometeret fra 2008 til 2013 og nøjes med at se på perioden fra ’13 til ’18, ser billedet pludselig anderledes dramatisk ud. Nu opdager vi et fald på 4,3 pct. frem til 2018.

82 pct. af alle husstande

Forklaringen er naturligvis, at markedet både er vokset og faldet i ti års perioden fra ’08 til ’18. Først en stigning, som formentlig var drevet af finanskrisen (tv er billig underholdning) og digitalisering af det luftbårne sendenet (i 2010 fik mange husstande for første gang tv-abonnement). Og efterfølgende et fald, som var drevet af…, ja, hvad blev det egentlig drevet af?

Lad os lige repetere målingerne af det daglige tv-forbrug i DR Medieforsknings årsrapport fra januar: Hver dansker over 3 år brugte i 2017 i gennemsnit 150 minutter om dagen på at se flow-tv. Et stort fald fra rekorden i 2010 på 201 minutter (finanskrise og mange nye abonnenter), men stort set samme niveau år for år i hele perioden fra 1992 til 2007.

Eksemplerne illustrerer med al tydlighed, at man skal være forsigtig med at stille en diagnose alene på baggrund af enkelt års tal. Lad os i stedet nøjes med at konstatere, at de mest officielle tal for tv-markedets størrelse pt. er:

- 2,2 mio ud af landets 2,7 mio. husstande har et tv-abonnement, svarende til ca. 82 pct.

- Hver husstand har i gennemsnit adgang til 30,2 tv-kanaler

De unge som strømpil

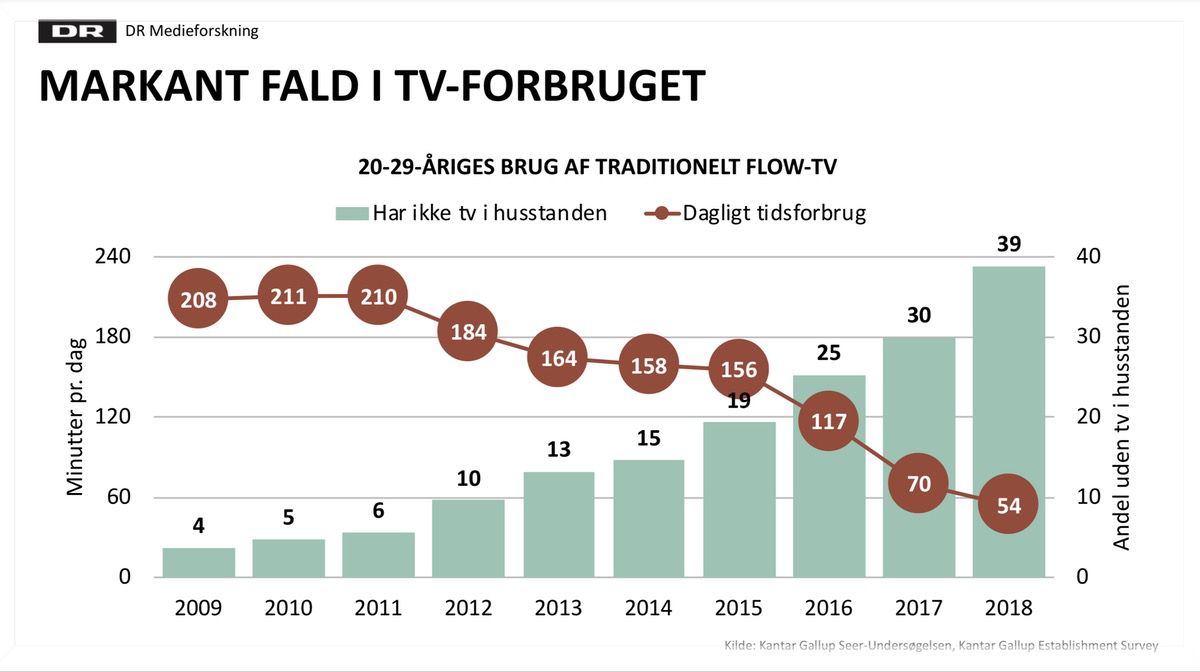

Man kommer ikke uden om, at markedet er under forandring i disse år. Seerne siver fra traditionelt, programplanlagt flow-tv til on demand, hvor man som seer selv kan vælge tid og sted for sit tv-forbrug. Det ses tydeligt – men ikke kun – i de unges forbrug.

Lederen af DR Medieforskning, Dennis Christensen, viste på konferencen, at de 20-29 åriges forbrug af flow-tv i 2018 faldt til nær en fjerdel af niveauet i 2009 (fra 208 til 54 minutter pr. dag). I samme periode steg antallet af 20-29 årige uden tv-abonnement i husstanden fra 4 pct. i 2009 til 39 pct. i 2018.

Begge tal kan hurtigt tolkes til, at tv-mediet er i færd med at livetransmitere sin egen begravelse. Men det vil være tættere på sandheden at nøjes med at konstatere, at det er udtryk for den transformation, som mediet og markedet undergår i disse år.

Teknologi ændrer seervaner

Ifølge Dennis Christensen giver det ikke længere mening at vurdere succes for tv-udsendelser med de traditionelle seertal (målt på daglig basis). Man skal være opmærksom på, at en større del af forbruget sker on demand og over en længere periode.

DR-serien Bedrag III kunne således kun mønstre 678.000 seere til det afsnit, der blev sendt i uge 5. Net uden at være prangende for DR1 i den bedste sendetid søndag aften. Imidlertid viser det sig, at 30 dage senere havde i alt over en million set afsnittet takket være on demand-visning på DRTV. En tredjedel af seningen skete med andre ord efter det oprindelige udsendelsestidspunkt og en stor andel formentlig på en iPad eller en computer og ikke en fladskærm.

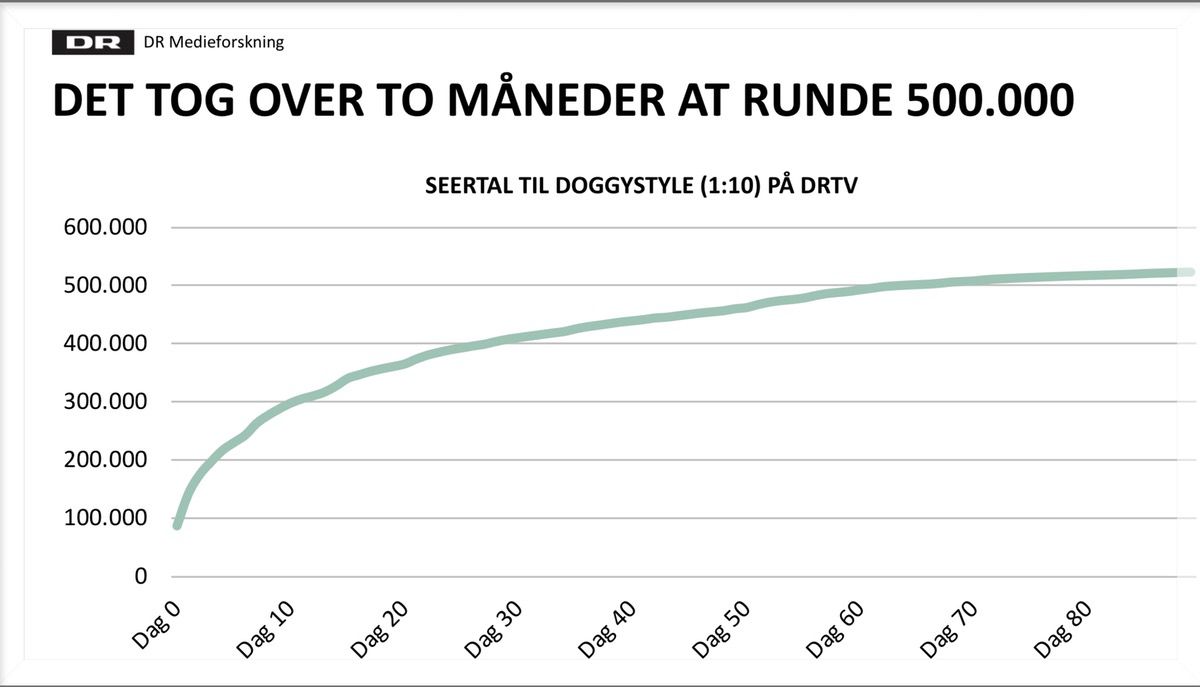

Pointen er, at heller ikke de daglige seertal kan bruges til at måle sundhedstilstanden på tv-markedet. Forbrugsmønstrene ændrer sig, og en tv-udsendelses succes skal måles over en længere periode. DR3 serien Doggystyle er det bedste eksempel. Det tog mere end to måneder, før serien rundede 500.000 visninger på DRTV.

Forbrugerne vælger kombinationer

Selv om forbruget af flow-tv falder, er det altså ikke ensbetydende med, at interessen for det, der bliver sendt på flow-tv, også falder. Et stigende antal husstande er blevet kombiseere og har et blandet forbrug af traditionelt flow-tv og on demand sening af tidligere viste udsendelser samt regulære streaming-tjenester som f.eks. Netflix.

Den udvikling afspejler sig også i den udvikling, vi i de senere år har set i opbygningen af tv-abonnementer. Det gennemsnitlige antal kanaler i tv-pakkerne har været faldende i flere år, men samtidig er antallet af digitale tjenester i pakkerne vokset markant.

Langt de fleste tv-abonnementer indeholder i dag on demand tjenester som start-forfra, sidste døgn, sidste uge, arkiv, offline osv., som gør det muligt at se indholdet på de enkelte kanaler forskudt fra programplanen. Og senest er distributørerne begyndt at inkludere ’rene’ streamingtjenester som TV 2 Play, Viaplay, Netflix, HBO i kataloget og lader kunderne selv sammensætte pakker med tv-kanaler og streamingtjenester.

Aggregator-rollen er fremtiden

Kunderne har generelt taget godt imod de nye valgmuligheder, og det har skabt fornyet interesse for de helt store tv-pakker, som for mange kunder ellers havde mistet sin attraktion. Landets største udbyder, YouSee, oplevede en markant stigning i interessen for sin store tv-pakke, da selskabet sidste år åbnede for, at kunderne kan sammensætte pakker med tv-klanaler og streaming-tjenester efter eget valg.

Den tendens bekræftede Julie Nygaard, mediechef og partner i analysefirmaet Wilke, i sit indlæg på Copenhagen Future TV. Wilke har fundet, at interessen for kombinationen af tv-pakke og streaming-tjenester er støt stigende. Eksempelvis siger halvdelen af de 50-59 årige, at de finder det vigtigt at samle tv og streaming i ét abonnement.

Af de danskere, der forventer at have en tv-pakke om to år, er det ifølge Wilke hele 87 pct., der er positive ved tanken om at kunne nøjes med at handle ét sted.

Tendensen synes at være, at tv-kunderne vil søge til de tjenester eller aggregatorer, som kan tilbyde flest valgmuligheder mellem flow-tv, digitale tjenester og streaming på en og samme regning. Det handler om at erobre positionen som tv-kundernes favorit, eller the anchor tenant, som den britiske analytiker Colin Dixon, nScreenMedia, udtrykte det på konferencen.

I detailhandlen taler man om en ankerbutik; den butik i et kvarter eller et butikscenter, som trækker alle de handlende til, og som de øvrige butikker nyder godt af. På det digitale underholdningsmarkedet vil det være den udbyder eller aggregator, man primært søger til for at finde underholdning. Og den sidste, man opsiger, hvis man får behov for at spare.

|

Denne artikel er bragt i samarbejde med Danske Mediedistributører. |

")